Wenn du Schulden hast und dein Konto gepfändet wird, kann das sehr belastend sein. Aber keine Sorge: Es gibt eine Lösung, die dir hilft, weiterhin deine Miete, Essen und andere wichtige Dinge zu bezahlen. Die Lösung heißt, wandle dein Konto in ein P-Konto um und besorge dir eine P-Kontenbescheinigung. In diesem Artikel erkläre ich dir, was eine P-Kontenbescheinigung ist, was du dafür brauchst, welche Freibeträge es gibt und wo du sie bekommst.

Was ist ein P-Konto?

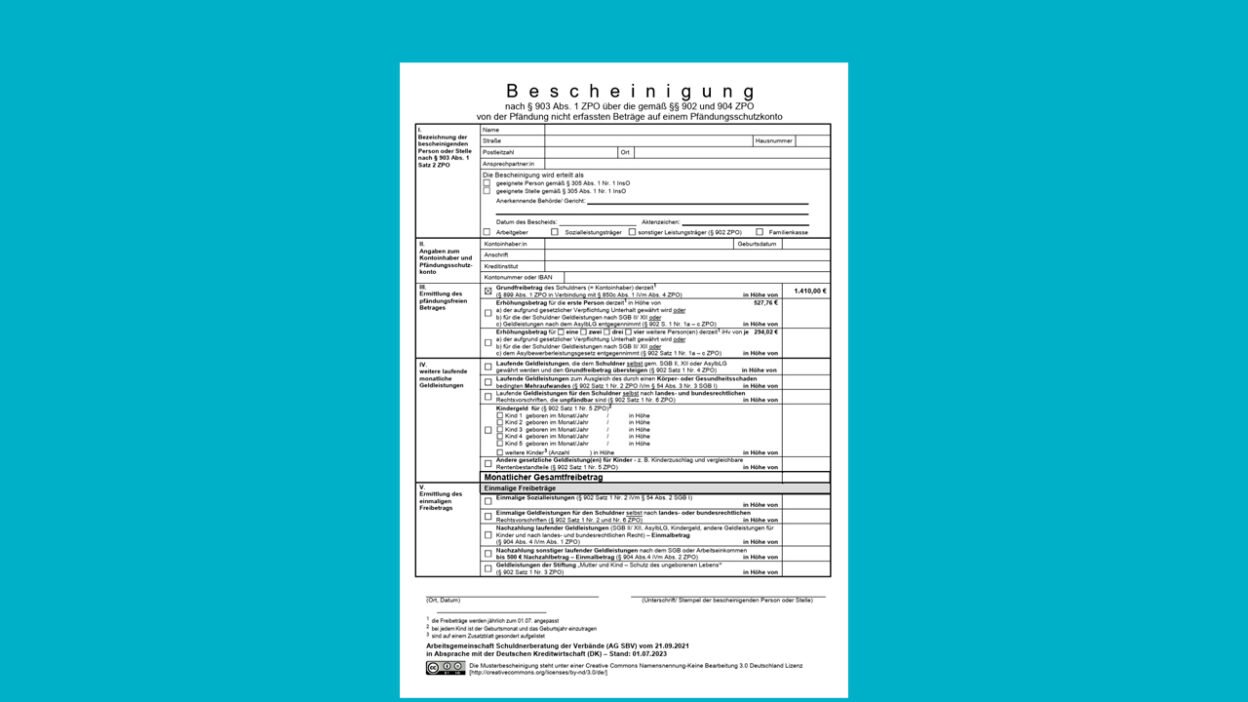

Zuerst einmal brauchst du ein P-Konto. Das ist ein spezielles Konto mit einem besonderen Schutz: Es sorgt dafür, dass du jeden Monat einen festen Betrag behalten darfst – auch wenn dein Konto gepfändet wird. Dieser Betrag heißt Pfändungsfreibetrag. Aktuell liegt er bei 1.560 Euro pro Monat (Stand: Juli 2025).

Was ist die P-Kontenbescheinigung?

Die P-Kontenbescheinigung ist ein offizielles Dokument, das du dann deiner Bank vorlegst. Damit kannst du deinen Freibetrag erhöhen, wenn du zum Beispiel:

- Kinder hast und Kindergeld bekommst

- Unterhalt zahlst

- Sozialleistungen wie Wohngeld bekommst

- Pflegegeld oder andere geschützte Zahlungen erhältst

Mit dieser Bescheinigung und den gemachten Eintragungen zeigt du deiner Bank: „Mir steht mehr Geld zu, bitte schütze das vor der Pfändung.“ Die Bank muss die Bescheinigung schnellstmöglich umsetzen. Eine detaillierte Liste der freizustellenden Beträge findest du hier.

Wo bekommst du die Bescheinigung?

Du kannst die P-Kontenbescheinigung bei verschiedenen Stellen bekommen:

- Beim Jobcenter oder der Familienkasse

- Bei einer Schuldnerberatungsstelle der Wohlfahrtsverbände (Diakonie, Caritas)

- Bei einem Rechtsanwalt oder Steuerberater

Diese Stellen prüfen deine Situation und stellen dir die Bescheinigung aus – oft kostenlos oder gegen eine kleine Gebühr.

Welche Unterlagen musst du vorlegen?

Um die P-Kontenbescheinigung bei den oben genannten Stellen zu erhalten, solltest du dort folgende Unterlagen, Formulare und Bescheide mitbringen:

- Deinen Personalausweis

- Deine Bankkarte

- Deine Kontoauszüge der letzten drei Monate

- Deine Heiratsurkunde

- Die Geburtsurkunden deiner Kinder.

- Einen Nachweis das dein Konto ein P-Konto ist. Diesen erhältst in aller Regel bei der Bank oder es steht in deiner Banking-App.

- Deinen aktuellen Bürgergeld- oder Sozialhilfebescheid.

- Deinen Familienkassenbescheid für das Kindergeld.

- Eventuelle Bescheide über Wohngeld, Kinderzuschlag, Pflegegeld.

- Wenn Du einen Job hast, solltest du die letzten drei Lohn- & Gehaltszettel vorlegen.

- Eine aktuelle Meldebescheinigung die nicht älter ist wie 6 Monate und wo alle unterhaltspflichtigen Personen aus deiner Familie aufgeführt sind .

Wie geht es dann weiter?

Wenn du die P-Kontenbescheinigung bekommen hast, lege diese schnellstmöglich der Bank vor. Die Bank wird nun innerhalb weniger Tage deinen Pfändungsfreibetrag anpassen. Wenn die Bank die Bescheinigung nicht akzeptiert, kannst du dich ans Vollstreckungsgericht wenden.

Warum ist das wichtig?

Ohne P-Konto und Bescheinigung kann dein gesamtes Guthaben gesperrt werden. Du kannst keine Miete zahlen, keine Lebensmittel kaufen und die Nöte werden größer. Mit dem P-Konto und der Bescheinigung schützt du dein Geld und die Existenz deiner Familie. Die P-Kontenbescheinigung kann auch von Selbstständigen genutzt werden.

Fazit

Die P-Kontenbescheinigung ist ein einfacher, aber wichtiger Schritt, um dich vor den Folgen einer Kontopfändung zu schützen. Du musst dich nicht schämen – viele Menschen nutzen diesen Schutz. Hol dir Hilfe, wenn du sie brauchst, und sorge dafür, dass du weiterhin über dein Geld verfügen kannst.

Wenn du Fragen hast, wende dich an eine Schuldnerberatung in deiner Nähe – sie helfen dir schnell und kostenlos.